圖文/鏡週刊

▲首購自住民眾可善用新青安超甜優貸,寬限期內每年省荷包40,992元。(圖/鏡週刊)

新青安房貸放貸爆量,超甜價已成為自住客優先選擇的貸款方案,尤其5年寬限期和40年期房貸,仍是市場上公認還款最輕鬆。以全銀行房貸30年期和新青安優貸40年期相較,貸好貸滿1,000萬元,銀行利率2.185%、新青安利率1.775%計算,同樣是只付利息的寬限期內,申辦新青安優貸民眾,每年可省下荷包40,992元。

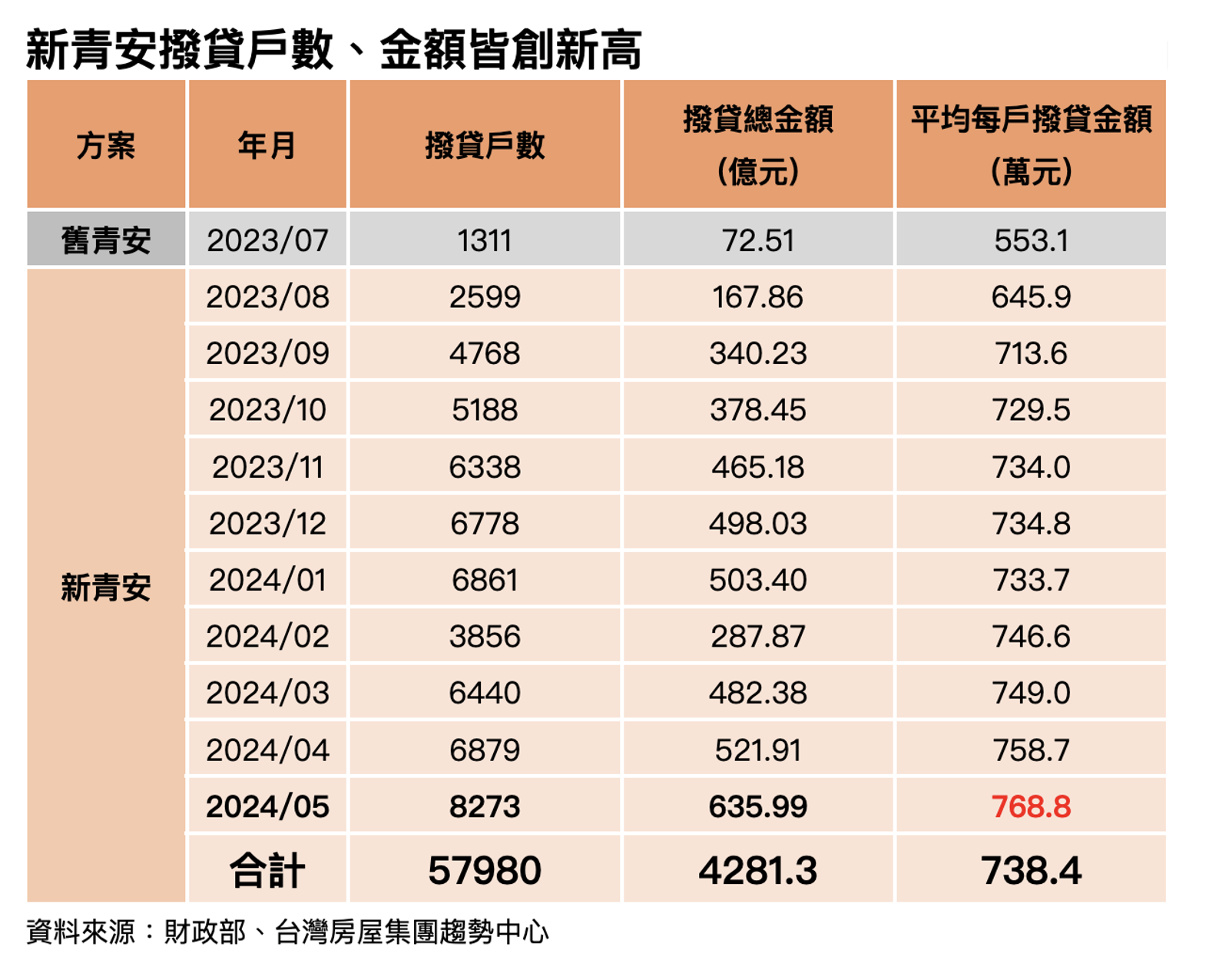

新青安申貸市況持續創高,根據財政部統計,今年5月單月撥貸戶數高達8,273戶,對照去年7月新青安上路前的1,311戶,戶數暴增逾5倍,單月撥貸總金額激增近8倍,平均每戶撥貸金額也逐月提升,5月已來到768.8萬元,足足較上路前的553.1萬元,增加215.7萬元。

行政院拍板「新青安」限貸一生一次,並要求新貸戶簽署「擔保品自住用途」切結書,否則終止補貼、追討利息。

「限貸是為了消弭投資氣燄,對於自住民眾仍可善用新青安優惠。」信義房屋不動產企研室專案經理曾敬德說,試算新青安的千萬房貸5年寬限期,在利息補貼期間,每月付息14,792元,而採用全銀行房貸,寬限期頂多給予3年,利率站上2字頭、達2.185%也較高,每月付息18,208元,寬限期內,民眾採用新青安付息,每年可省下40,992元,也難怪新青安被封為「買房神隊友」。

新青安優惠超甜,補貼後的利率1.775%是市場地板價(按基準利率固定加0.555%,目前為1.775%機動計息),以上述條件來看,寬限期過後的本息均攤,全銀行房貸每月負擔40,886元,新青安優貸每月本息均攤31,983元,整年度的房貸壓力,達到10萬6,836元的差距,新青安有感減壓。

台灣房屋集團趨勢中心執行長張旭嵐觀察,新青安平均每戶核貸金額較舊青安大增,主要是「貸款額度提高」,新青安貸款上限為1,000萬元,較舊青安多出200萬元,購屋族普遍提高預算,以便增加購屋選擇,第2是「年期長、月繳低」,若以舊青安貸款800萬30年期,和新青安1,000萬貸款40年期,月繳金額均在2.8萬元~2.9萬元之間,「等於是『加量不加價』,把額度用足,資金運用更加寬裕。」她說。

然而,寬限期的甜頭越多,要負擔的總利息就越多,曾敬德估算,在不提前償還的狀況下,40年期的利息總支出就高達550萬元,相較30年期利息總支出411萬元,前者多出139萬元,「等於是向銀行借1千萬,貸款40年期,總共要償還1,550萬元,延遲償還本金付出的代價就是利息會明顯增加。」曾敬德認為,選擇適合自己的貸款年期,妥善制定理財規劃及還款策略,手上有錢就先還房貸,當寬限期滿、政策補貼結束後,有助於降低房貸負擔。

更多鏡週刊報導

【新青安限貸3】小心買房神隊友變豬隊友 專家籲看清新青安7大誤區

【新青安限貸1】打炒房再出拳!新青安限貸一次 換屋族2策略必看

【鏡評】新青安房貸引爆炒房熱