圖文/鏡週刊

▲新青安限貸一生一次,已申辦過「新青安」的民眾,換屋時無法再辦理新青安優貸。(圖/鏡週刊)

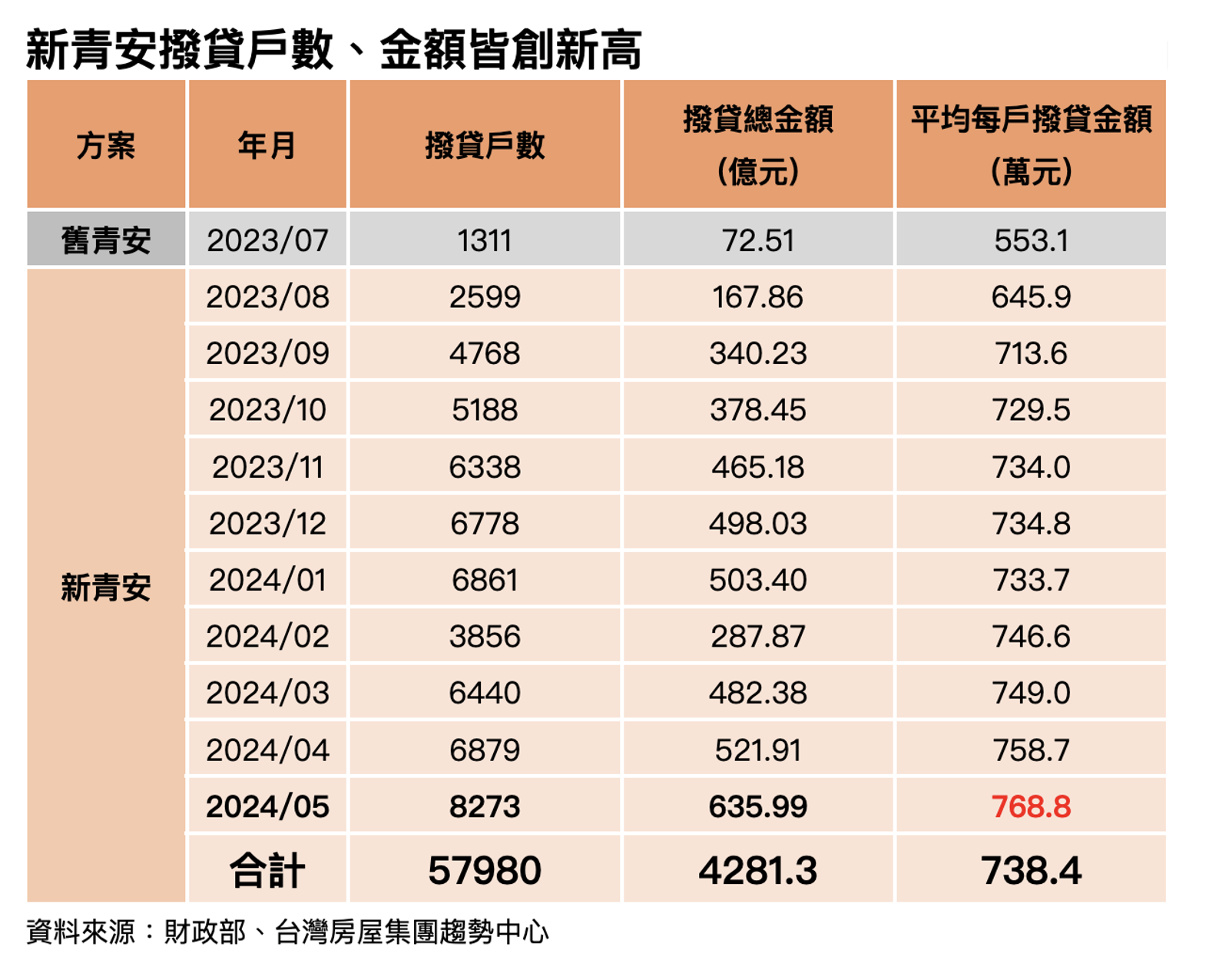

政府打炒房再出重拳,繼央行限縮七都的第2戶貸款成數、由7成砍至6成,緊接著行政院更拍板「新青安」限貸一生一次,並要求新貸戶簽署「擔保品自住用途」切結書,否則終止補貼、追討利息。專家認為,此舉可防堵人頭戶炒作的空間,而換屋族若要享受「新青安」優惠,專家建議採用「先賣後買」,會是現階段較適合的換屋策略。

行政院長卓榮泰指出,政府為協助無自有住宅家庭購屋,推出「新青安優惠貸款」政策,但少數民眾誤用政府的良意,以人頭戶申貸或轉租,為杜絕不符自住使用用途的情況,改為「限貸一次」,已請財政部嚴加督導,防範投資客炒房或人頭戶申貸。

也就是說,以往的門檻,只要當下符合「本人、配偶及未成年子女名下均無自用住宅」的條件,即可申辦新青安,如今新制改為限貸一生一次,換屋族首當其衝。專家提出2策略。

1.「先賣後買」較佳

信義房屋不動產企研室專案經理曾敬德提醒,第1戶申辦新青安優貸,未來換屋又採取「先買後賣」,因受到央行第2戶限貸令的認定,換屋族必須簽署自住切結書,也就是「排除條款」,必須在撥款1年內,把第1間房子出售(結清),以證明換屋「先買後賣」是因自住用途。

住商不動產企劃研究室執行總監徐佳馨因此建議,若要享受「新青安」優惠,換屋族可採用「先賣後買」,以符合當下「本人、配偶及未成年子女名下均無自用住宅」的條件,會是現階段較適合的策略。

2.借款人改為未申貸過的配偶

由於限貸一次的新規定,是以「借款人」為計算對象,舉例來說,現在先生是新青安貸戶,有換屋自住需求,售出既有房屋後,符合「本人、配偶及未成年子女無自有住宅」的條件後,可再由沒申辦過新青安的太太申貸此優惠貸款,購置新屋。

徐佳馨分析,「新青安」新規,適逢央行日前理監事會議宣布第6波房市管制措施,限定六都+新竹縣市等特定區域的第2戶限貸最高6成,同時調升存準率1碼來限縮銀行銀根,自新政府上任以來的一系列打炒房「組合拳」,恐讓多年前置產多戶預售屋的族群,近期交屋面臨核貸成數不足,極可能將手上資產脫手以降低槓桿壓力,有望舒緩房市略顯供不應求的窘境。

更多鏡週刊報導

【新青安限貸2】寬限期年省4萬超香 新青安申貸戶暴增5倍政院出手了

【新青安限貸3】小心買房神隊友變豬隊友 專家籲看清新青安7大誤區

【鏡評】新青安房貸引爆炒房熱